返回博客主页

转移强积金计划要注意「投资空档」

打工仔甫进职场便接触强积金,大部分人直至年满65岁退休才可以提取该笔资金,故此是不少人一生中最长线的投资之一。打工仔可以透过整合或转移强积金,更加灵活地掌握强积金,令强积金投资更符合个人需要。

不过,一如市场上其他投资,强积金同样存在风险,打工仔应该将强积金视为长线投资工具,切忌抱着短炒投机心态去管理强积金,特别是每次转移强积金计划时,都要留意转移过程中可能出现的「投资空档」。

「投资空档」是指当计划成员转移强积金计划时,原受托人沽出原计划的基金单位,而新受托人的新计划基金单位尚未买入,中间约有一至两星期的时间强积金不会投资于任何基金。在这段期间,市场价格可能因波动而改变,导致成员可能面临「低卖高买」的情况,从而影响投资回报。

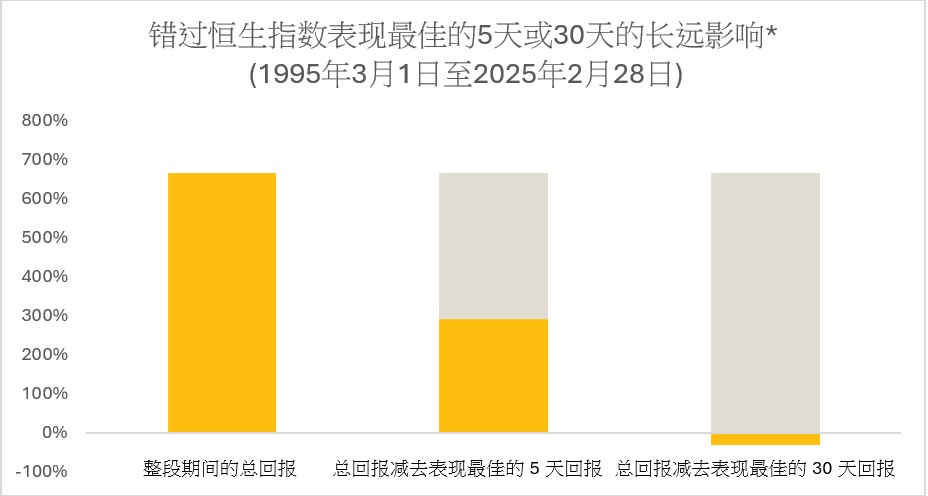

事实上,以本港恒生指数过去表现为例,于1995年3月至2025年2月期间的投资总回报为666%*,若投资者错过了这段时期内恒指表现最佳的5天,潜在长期回报会大幅降至只有292%,比原有总回报减少逾一半;而若错过最佳的30天,潜在投资总回报更是会转盈为亏,倒蚀32%。 (见下图)

*资料来源:彭博通讯、永明资产管理(数据截至2025年2月28日,并以本地货币计算)。

因此,当遇到波动市况时,投资者应要尽量保持冷静,特别是强积金属于横跨数十年的长线投资,打工仔不应贸然因为短期的市况变动,而作出错误投资决定,陷入间断市场风险,否则或会得不偿失。

免责声明﹕本网站之资料、数据及文件纯粹为您提供自助工具作为一般资料参考之用。在任何情况下,您应认识到投资涉及风险。单位价格可升可跌,过往业绩并不可作为未来表现之指引。卓誉金融服务有限公司及其内容供应商均不对因使用此资讯而引致的任何损害或损失负责。

eMPF 小教室|上线积金易勿慌乱 及早准备成赢家

「积金易」(eMPF)是近年强积金的焦点所在,皆因这个由积金局于2024年6月起推出的大型网上平台,将会一站式处理全港共约1,100万个强积金帐户的行政工作,让雇员及雇主可以轻松方便地管理强积金,功能包括查阅帐户结余及管理所有帐户、整合帐户、更改投资组合、处理自愿性供款等。

阅读全文

转换积金不求人:轻松学识强积金自由行

强积金是香港打工仔退休后的主要收入来源之一,投资历程横跨数十年,陪伴人们经历各个人生阶段。因应每个阶段的需要,打工仔应该定期检视强积金投资组合,以配合个人投资目标、资产分配以及风险承受能力。

阅读全文

TVC「供」略:悭税同时为退休生活加码

TVC自2019年推出以来,成员可自愿向强积金账户作额外供款,并享受税务扣减。 根据现行税制,每个课税年度的扣税额上限为6万港元,若以2023/24年度的最高税率17%来计算,相当于每年最多可节省$10,200港元税款。 注意扣税上限为可扣税自愿性供款和合资格延期年金保费的合计上限。

阅读全文

强积金整合指南:简单3个步骤搞掂

香港人生活忙碌,转工或离职时往往忘记处理旧公司的强积金账户,导致名下拥有多个账户,除了增添管理麻烦,还会影响你的投资策略。 其实,只需要简单3个步骤,就可以帮助你轻松整合强积金个人账户。

阅读全文