返回網誌主頁

轉移強積金計劃要注意「投資空檔」

打工仔甫進職場便接觸強積金,大部分人直至年滿65歲退休才可以提取該筆資金,故此是不少人一生中最長線的投資之一。打工仔可以透過整合或轉移強積金,更加靈活地掌握強積金,令強積金投資更符合個人需要。

不過,一如市場上其他投資,強積金同樣存在風險,打工仔應該將強積金視為長線投資工具,切忌抱着短炒投機心態去管理強積金,特別是每次轉移強積金計劃時,都要留意轉移過程中可能出現的「投資空檔」。

「投資空檔」是指當計劃成員轉移強積金計劃時,原受託人沽出原計劃的基金單位,而新受託人的新計劃基金單位尚未買入,中間約有一至兩星期的時間強積金不會投資於任何基金。在這段期間,市場價格可能因波動而改變,導致成員可能面臨「低賣高買」的情況,從而影響投資回報。

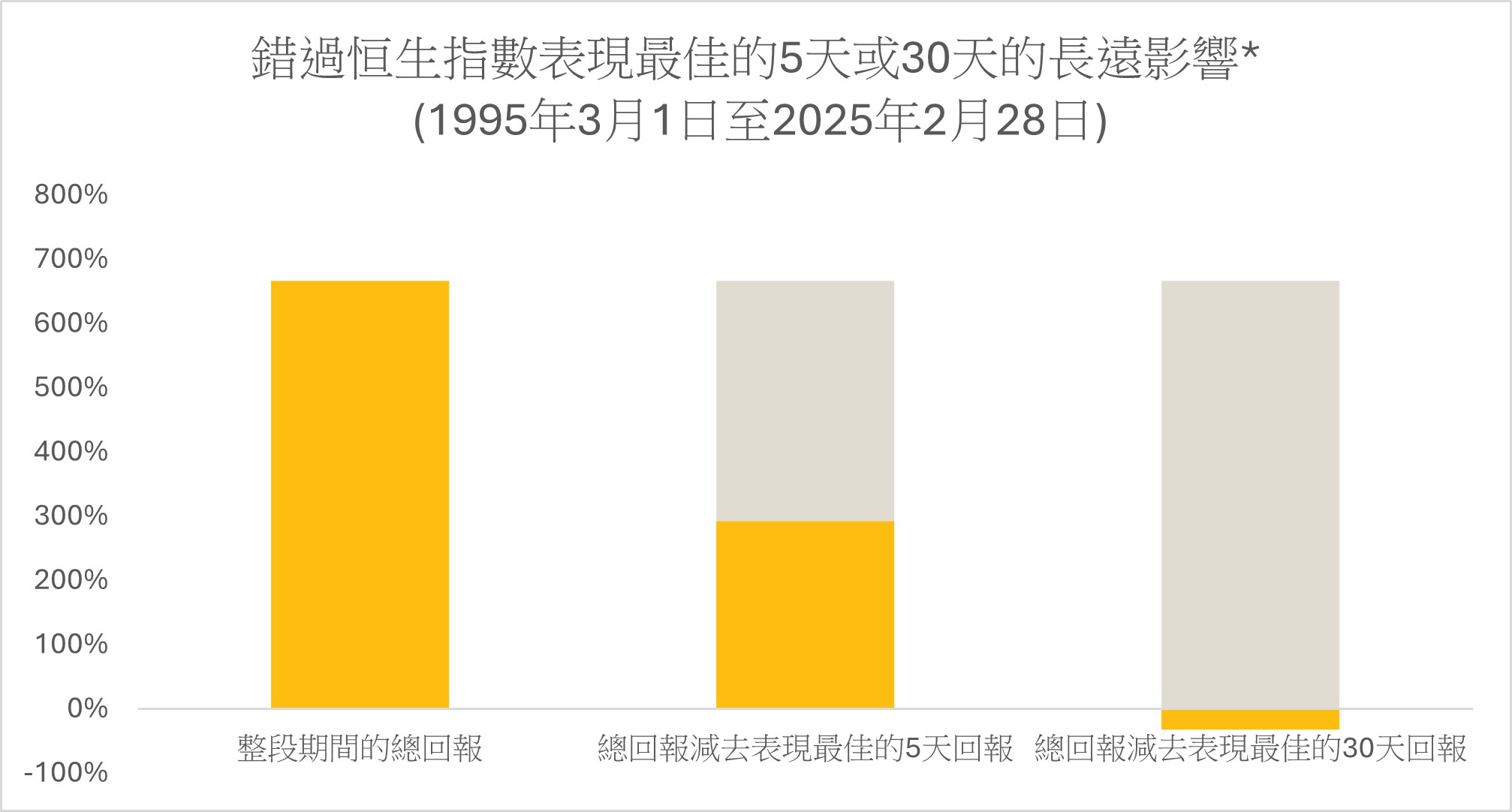

事實上,以本港恒生指數過去表現為例,於1995年3月至2025年2月期間的投資總回報為666%*,若投資者錯過了這段時期內恒指表現最佳的5天,潛在長期回報會大幅降至只有292%,比原有總回報減少逾一半;而若錯過最佳的30天,潛在投資總回報更是會轉盈為虧,倒蝕32%。(見下圖)

*資料來源:彭博通訊、永明資產管理(數據截至2025年2月28日,並以本地貨幣計算)。

因此,當遇到波動市況時,投資者應要盡量保持冷靜,特別是強積金屬於橫跨數十年的長線投資,打工仔不應貿然因為短期的市況變動,而作出錯誤投資決定,陷入間斷市場風險,否則或會得不償失。

免責聲明﹕本網站之資料、數據及文件純粹為您提供自助工具作為一般資料參考之用。在任何情況下,您應認識到投資涉及風險。單位價格可升可跌,過往業績並不可作為未來表現之指引。卓譽金融服務有限公司及其內容供應商均不對因使用此資訊而引致的任何損害或損失負責。

eMPF 小教室|上線積金易勿慌亂 及早準備成贏家

「積金易」(eMPF)是近年強積金的焦點所在,皆因這個由積金局於2024年6月起推出的大型網上平台,將會一站式處理全港共約1,100萬個強積金帳戶的行政工作,讓僱員及僱主可以輕鬆方便地管理強積金,功能包括查閱帳戶結餘及管理所有帳戶、整合帳戶、更改投資組合、處理自願性供款等。

閱讀全文

轉換積金不求人:輕鬆學識強積金自由行

強積金是香港打工仔退休後的主要收入來源之一,投資歷程橫跨數十年,陪伴人們經歷各個人生階段。因應每個階段的需要,打工仔應該定期檢視強積金投資組合,以配合個人投資目標、資產分配以及風險承受能力。

閱讀全文

TVC「供」略:慳稅同時為退休生活加碼

TVC自2019年推出以來,成員可自願向強積金帳戶作額外供款,並享受稅務扣減。根據現行稅制,每個課稅年度的扣稅額上限為6萬港元 ,若以2023/24年度的最高稅率17%來計算,相當於每年最多可節省$10,200港元稅款。注意扣稅上限為可扣稅自願性供款和合資格延期年金保費的合計上限。

閱讀全文

強積金整合指南:簡單3個步驟搞掂

香港人生活忙碌,轉工或離職時往往忘記處理舊公司的強積金帳戶,導致名下擁有多個帳戶,除了增添管理麻煩,還會影響你的投資策略。其實,只需要簡單3個步驟,就可以幫助你輕鬆整合強積金個人帳戶。

閱讀全文